研究機構(gòu)DisplaySearch最新報告顯示,今年第一季由于電視供應(yīng)鏈消化過多庫存使得電視出貨量趨緩,不過仍較去年同期出貨有1%增長。然而第二季電視機出貨卻較去年同期下滑1%,在已開發(fā)國家下滑幅度達(dá)到6%,抵銷了開發(fā)中國家3%增長。由于低迷市場需求使得零售終端價格不斷下降,同時庫存壓力也對品牌廠商造成很大壓力。

DisplaySearch電視市場研究副總Torii先生表示,相比之下,2010年第二季度由于較大幅度降價與消費意愿較高,加上年初世界杯帶動部分買氣使得出貨量有很好增長。2011年由于總體經(jīng)濟不佳,市場表現(xiàn)與2008-2009年金融海嘯期間類似,電視產(chǎn)業(yè)表現(xiàn)相當(dāng)悲觀,北美與西歐市場為最,供應(yīng)鏈紛紛刪減庫存。

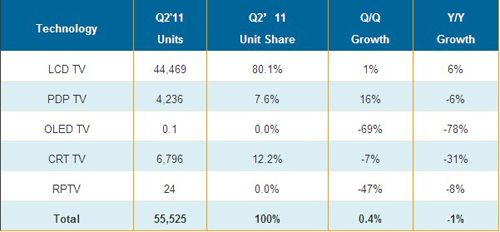

2010年液晶電視每季度至少成長20%,而今年第一季僅較去年同期成長9%,第二季更是只有成長6%。不論是已開發(fā)國家成長或開發(fā)中國家成長都趨緩了,第二季已開發(fā)國家較去年同期下滑5%,開發(fā)中國家僅成長19%。LED背光液晶電視稍稍減緩了價格下滑比率,去年第二季LED背光電視占所有液晶電視比率為18%,今年第二季已上升到43%;雖然較去年120%以上溢價比下降,但仍維持74%溢價優(yōu)勢。

電漿電視在2010年享有高達(dá)30%年成長率,不過由于與液晶電視價格優(yōu)勢逐漸減少,使得第二季電漿出貨下滑6%。以42”電視為例,去年第二季電漿與液晶仍有13%價差,到了今年第二季價差僅剩1%。

按市場別來看,中國以些微差距領(lǐng)先北美市場,市占率均為17%。其中中國大陸年成長率最高達(dá)10%,然而北美卻下滑6%。亞太市場首次躍升至第三位,超過了西歐。雖然原先擔(dān)心日本因為大地震影響市場,不過由于許多消費者趕在7月24日類比廣播訊號終止前更換為數(shù)位訊號電視,使得日本市場成長40%。

LED背光市占率成長至43%;3D電視占所有電視出貨量比率為9%、出貨金額比率23%,較前一季增長近二倍

2011年Q2全球電視按技術(shù)別出貨量與成長率(單位:千臺)

LED背光電視擁有較高售價與低能耗,無論是品牌廠商或通路都想要繼續(xù)推廣LED背光市場占有率。今年第二季LED背光電視占所有液晶電視市場比率達(dá)43%,并且將持續(xù)成長。在LED背光電視中有98%是側(cè)光式,主要是由于側(cè)光式LED背光能耗較低同時成本也較低。在日本與西歐,LED背光電視出貨量已超過50%,大陸接近50%,其他地區(qū)包括北美LED背光市占率約20%到35%之間。

第二季3D電視出貨量有可觀增長,從第一季4%比重成長到9%。制造廠商非常積極提高3D機種,尺寸范圍也降低到32寸低掃描頻率機種。其中有25%出貨為偏光式(passive) 3D技術(shù),其他則為快門式(active shutter)技術(shù)出貨。

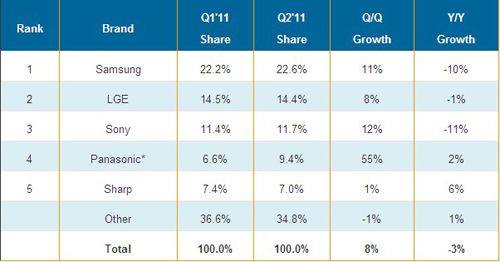

三星維持全球第一領(lǐng)先位置,但于等離子電視出貨量掉到第二名

2011年Q2全球平面電視前五大品牌營收排名與成長率

三星電子第二季平板電視出貨金額市占率微幅增長至22.6%,遠(yuǎn)遠(yuǎn)領(lǐng)先排名第二樂金電子。除了日本與中國,三星幾乎在所有其他市場擁有領(lǐng)先地位,甚至超過樂金電子在亞太市場占有率。三星電子在液晶電視出貨金額排名第一,在電漿與CRT排名第二,同時重新從Vizio手中取回出貨量冠軍位置。

至于3D電視營收排名,三星電子在所有技術(shù)中排名第一,市占率達(dá)35%。而3D液晶電視,三星取代索尼成為營收第一,而松下仍是3D電漿電視領(lǐng)先廠商,市場占有率為48%。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃