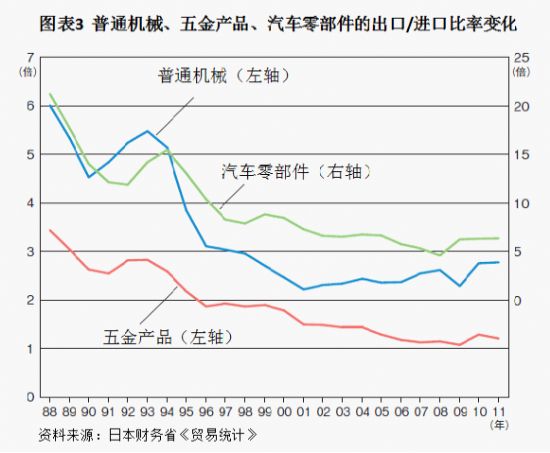

����ͨ�C(j��)е����/�M(j��n)�ڱȁ������ɿ����䲻���½���څ�ݣ��D��3����

����/�M(j��n)�ڱ��������o(j��)80�����6�����ң�90���ǰ����߀��5���ҡ����˺��½���1995���4��90���ĩ�_ʼ��2���ҡ�2006���@ʾ���p�������A����Ҫ�܌��Ї��������ӵ�Ӱ푡�

���a(ch��n)Ʒ��80���ĩ����/�M(j��n)�ڱȞ�3���ң���90�������׃?y��u)?��Ŀǰ�½���1���ҡ�

��܇�㲿��Ҳ����ˡ�80�������/�M(j��n)�ڱȳ��^20����Ŀǰ�H��6���ҡ��@����?y��n)���܇���a(ch��n)�M(j��n)�к����D(zhu��n)�ƺ��ձ�����(n��i)���M(j��n)���㲿�����a(ch��n)���ػ��ĽY(ji��)����

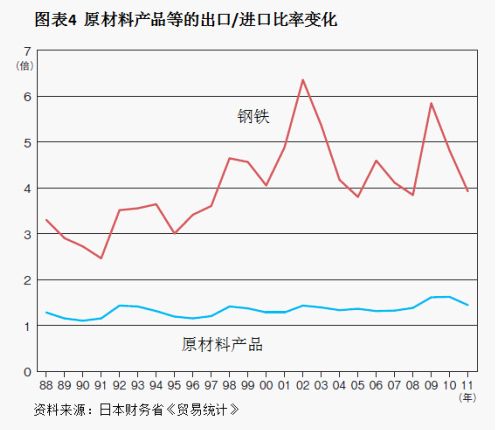

��(sh��)�H�ϣ��ձ�����/�M(j��n)�ڱ���������ԭ���Ϯa(ch��n)Ʒ����D��4��ʾ��ԭ���Ϯa(ch��n)Ʒ����/�M(j��n)�ڱȿ������κ��½�څ�ݣ������ʬF(xi��n)������څ�ݡ�

��F����/�M(j��n)�ڱȵ�90�������(j��ng)��3��4���ҡ����ǣ��˺��������4��5�̶ȡ�2001�ꡢ2009�궼������6���ҡ�

�mȻ�]����F�a(ch��n)Ʒ�ǘ��@������������ԭ����Ҳ�ɿ�����ƃA���W(xu��)�a(ch��n)Ʒ����ɫ����Ҳ��2006��ʬF(xi��n)����څ�ݡ��w�SҲ��90������ܵ͵ij���/�M(j��n)�ڱ�����������2009��2010��ԭ�������w�϶��w�F(xi��n)������څ�ݡ����٣��@Щ�a(ch��n)Ʒ�϶��]�г��F(xi��n)�����Ӯa(ch��n)Ʒ����ͨ�C(j��)е�ǘӵ��@���½�څ�ݡ�

�S������ʹ�Äڄ���������I(y��)�����D(zhu��n)�ƣ��ߺ��ܵ��ػ��W(xu��)���I(y��)�������ձ�����(n��i)���Ї���������I(y��)�ԄڄӼ��s�a(ch��n)�I(y��)�������b������I(y��)�^������ˣ��@�ӵij���/�M(j��n)�ڱ������DZ�Ȼڅ�ݡ�

���}�ǣ��@�ӵ��Q(m��o)�Y(ji��)��(g��u)���߀��������ȥ��ձ��l(f��)늮a(ch��n)�I(y��)�ɺ�������D(zhu��n)׃����M(f��i)�ϝq�Ѳ��ɱ��⣬���ܺ��͵�ԭ�����ͮa(ch��n)�I(y��)�����ձ�����

���ܺĮa(ch��n)�I(y��)�����ձ�����

�҂����Y(ji��)һ�¡�

��1���ձ���Ӯa(ch��n)Ʒ�ȽM�b������I(y��)����/�M(j��n)�ڱȲ����½����@����?y��n)������o(j��)90������a(ch��n)�_ʼ�����D(zhu��n)�ơ�

��2���ձ��C(j��)е�ȳ���/�M(j��n)�ڱ�Ҳ�����½���

��3�����ձ���F��ԭ�����ͮa(ch��n)�I(y��)����/�M(j��n)�ڱ�����������

���Ը������f���ձ�����(n��i)��Ҫ�߶˼��g(sh��)�ļӹ�������I(y��)�����a(ch��n)�����½��������ܺĵ��b�îa(ch��n)�I(y��)���ձ�����(n��i)���a(ch��n)��(w��n)�����߳ʬF(xi��n)����څ�ݡ�

һ�Εr�g�ԁ����ձ��o�������ҵ������ǡ���߸���ֵ����I(y��)�����֮a(ch��n)�I(y��)������(y��u)�ݣ������nj����d���ҵ����g�a(ch��n)Ʒ���o���������o(j��)80����ձ��Ĵ_���@�ӵĮa(ch��n)�I(y��)�Y(ji��)��(g��u)����Č��Ї��ij��ځ���������Σ�C(j��)�����L��ֻ�����g�a(ch��n)Ʒ�ij��ڡ�

���ǣ��ձ����w�Q(m��o)�Y(ji��)��(g��u)��׃���]�б����ձ��@һ���������ǣ���ͨ�C(j��)е�c��܇�㲿������/�M(j��n)�ڱȳʬF(xi��n)�½�څ��Ҳ�Ă�(c��)�淴ӳ���ձ��������g�a(ch��n)Ʒ���a(ch��n)�ߵĵ�λ���½����@���S�@����Щ���⡣���ǣ������o(j��)90����ԁ����ձ��Q(m��o)�Y(ji��)��(g��u)�^�����Ǹ����I(y��)����Įa(ch��n)�

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��ͶӰ�C(j��)

��ҕ��ͶӰ�C(j��) ҕ����ͶӰ�C(j��)

ҕ����ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��