2021年又是一個投影產業的豐收年!但是,卻不是每一個品牌都能“喜笑顏開”的一年。不同細分行業市場之間的結構化差異日益擴大。

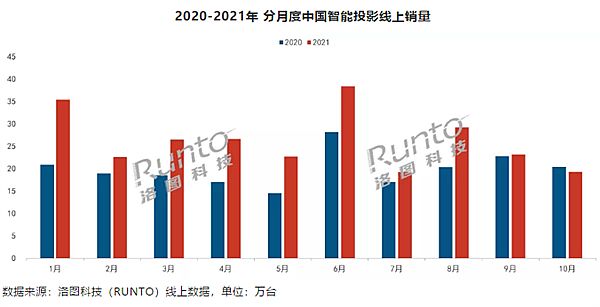

首先,就上半年數據報告而言,不同機構的銷量評估規模在220-240萬的規模之間,增幅在30-45%之間。通常,下半年投影銷量會顯著強于上半年,這將使得2021年全年投影機銷量突破500萬臺毫無懸念。另據洛圖科技11月份數據,前10個月國內智能投影銷量達到350萬臺,全年市場智能投影機銷量突破400萬臺也幾乎沒有懸念。

其次,從細分市場看,2021年商務和教育市場依然大幅萎縮、工程市場穩定增長,家用板塊依然是重中之重。2021年家用投影機的市場占比進一步提升——特別是商教需求,整體規模下滑到百萬臺以下,對整個投影產業方向影響巨大。不能在家用市場占據一席之地的品牌,生存生態出現了巨大的改變。

第三,商用市場進入里程碑式的轉折點。2021年之前商務投影需求也在連續下降。但是,2021年在商用投影最典型的會議應用中,交互平板的需求首次超過商務投影機,成為兩大技術競爭中“強弱”互換的標志。這一年標準商務機型,國內市場的品牌力度空前下降,商務投影更多轉型準工程和超便攜等差異需求空間。

第四,傳統家用投影需求出現“新變化”。10月中國智能投影市場(不含激光電視)線上銷量為19.2萬臺,同比下降6%,環比下降17%;銷額為4.0億元,同比增長5%,環比下降23%。——這是扣除2020年第一季疫情影響之外,近年來“線上智能投影”消費難得一見的“弱勢月份”。行業分析認為,這標志著家投需求的市場格局進一步調整:1.增量能量下降,市場進入更為穩定和低速的發展期,這符合最近3年行業變化規律;2.銷售額變化和銷量變化同比數據出現反方向,市場消費升級、中高端消費需求占比提升規律明顯。

第五,市場開辟新增長點。包括激光智能投影和激光微投,2021年進入元年市場,帶來家投應用的需求升級;超短焦反射式鏡頭進入廉價市場(如3000元+機型)和LED光源投影品類市場,超短焦家投應用開辟新潛能;激光電視、4K產品等市場占比進一步提升,保持中等速度增幅,同時720p和超低亮度機型、單片式LCD機型市場占比進一步降低,行業消費的成熟性、理性程度增加,體驗升級趨勢明顯。

總之,2021年是投影豐收大年。不僅收復了2020年疫情影響的失地,而且還跨上了500萬的重量級關口。但是,這一年的行業增長更具有細分結構性,也具有整體的減速趨勢。投影行業市場發展日益進入新階段的特征格外明顯。

后記:2021年的投影市場,品牌格局在變、銷量在變、產品技術也在變。這是行業結構進一步洗牌的一年,也是孕育未來產業動能的一年,更是本土創新企業進一步站上C位的一年。但是,2021年的輝煌和變革都不是終點,投影產業依然擁有“大頭在后面”的根本趨勢。如何進一步的在結構化的變革中尋找機會,做大做強自身是每一個企業需要重點關注的問題。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃